![ResearchNews[リサーチニュース]](./images/space.gif)

2026年07月16日(木)

ResearchNews[リサーチニュース]

「リスク管理債権」じわっと上昇 - 東京商工リサーチ「国内銀行112行」調査から

2012年5月29日 16:00

「リスク管理債権」とは、銀行法21条にもとづき、開示される不良債権のこと。破綻先債権(自己査定での破綻先に対する貸出金)、延滞債権(実質的破綻先・破綻懸念先に対する貸出金)、3ヵ月以上延滞債権(元利金の支払いが約定日から3ヵ月以上遅延している貸出金)、貸出条件緩和債権(債務者の再建支援を目的に、金利減免、元利金支払い猶予などの実施により、貸出条件の緩和に応じた貸出金)の総称である。これらは、自己査定の債務者区分をもとにして、各金融機関が開示している。

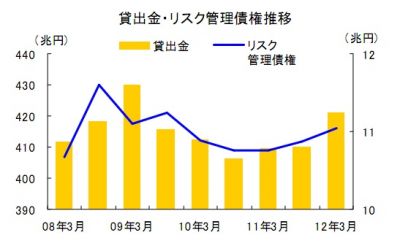

調査結果によると、2012年3月期の「リスク管理債権」は、11兆471億円で、前年同期に比べ、2,903億円(2.7%)増加している。

内訳をみると、「破綻先債権」が、5,061億円となり、前年同期比1,907億円(27.3%)減少で、「貸倒条件緩和債権」は、2兆3,768億円となり、前年同期比2,436億円(11.4%)増加となっている。

「リスク管理債権」の増加は、大手行、地方銀行、第二地銀ともにその傾向にあり。特に、第二地銀では、「延滞債権」が、前年同期比7.7%増加している。地区別では、九州(前年同期比13.7%増)、東北(同10.1%増)、四国(同8.3%増)が、上位3地域となっている。

銀行の債権は、資金の返済能力によって、「正常先・要注意先・破たん懸念先・実質破たん先・破たん先」の5つに分類される。そのうち、不良債権は、「破たん懸念先・実質破たん先・破たん先」と「要注意先」の中の「要管理先」となる。また、不良債権には、今回の「リスク管理債権」のほかに、「金融再生法開示債権」があり、金融機関は、経営の健全性を保つために、貸借対照表から債権を落として損失を確定させる「償却」や、将来に備えて事前に費用を計上する「引当て」などの処理をすることになる。

社会の活性化に必要な“血液”である「マネー」が、流れにくくなっているのが、現在の日本。目的が明確でもなく、ただ抱え込む姿勢を続ける金融機関や、政府・日銀が、本来の使命である経済活動の円滑化を阻害しているようにも見え、民間のアイデアにふたをしないよう願いたいものだ。

株式会社東京商工リサーチ

リリース

-->

リサーチ新着30件

記事検索

アクセスランキング トップ10

10. 世界の海のプラスチック化が進む

お問い合わせ

モバイルサイトQRコード

ResearchNews[リサーチニュース]モバイルサイトへアクセス

htt